罗孚写了一篇比亚迪的文章(对2022年销冠比亚迪的销量增长思考),对比亚迪的销量增长进行思考后,发现车型布局很重要,于是想看看蔚小理的情况,本文就是想对蔚小理的销量和车型做一些比对,看看能否找到他们的销量增长密码。

蔚小理总体销量分析#

按去年销量,蔚小理(魏晓丽)的名字应该是小蔚理(肖威力),而今年名字就改叫理蔚小(李微笑)了。

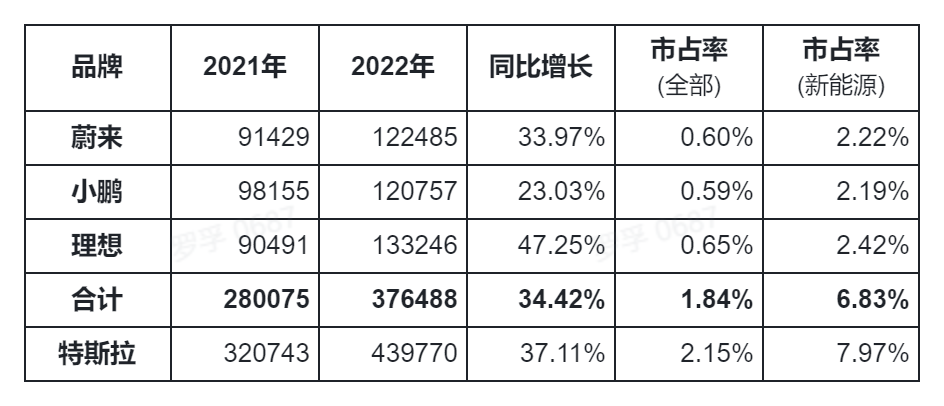

具体销量如下:

做成图表如下:

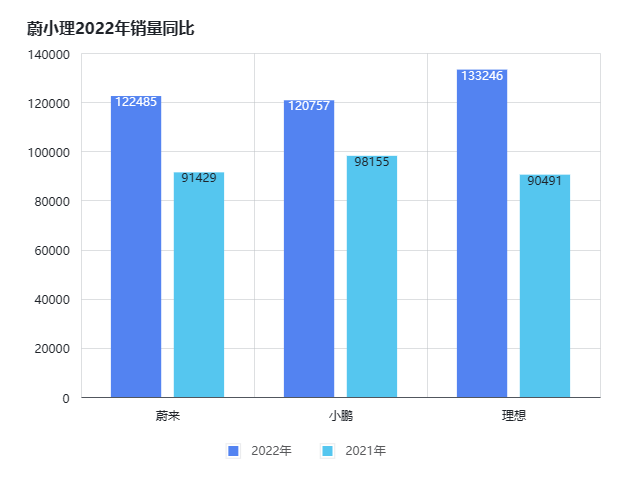

从增长来看,理想增长近 50%,非常厉害,不愧第一,而小鹏垫底,不到 25% 的增长,蔚来也有 33% 左右的增长。虽然他们的增长率没有必然规律,但数字挺有规律的:1/2、1/3、1/4,做的好有 1/2 增长,做的不好,只能有 1/4 增长。这个说法只是罗孚的一个玩笑了。

表格中顺便放入了特斯拉,不得不说,蔚小理的合力都打不过特斯拉,同特斯拉还有 6.3 万两的差距,差距不小,希望 2023 年三兄弟能合起来打败特斯拉。

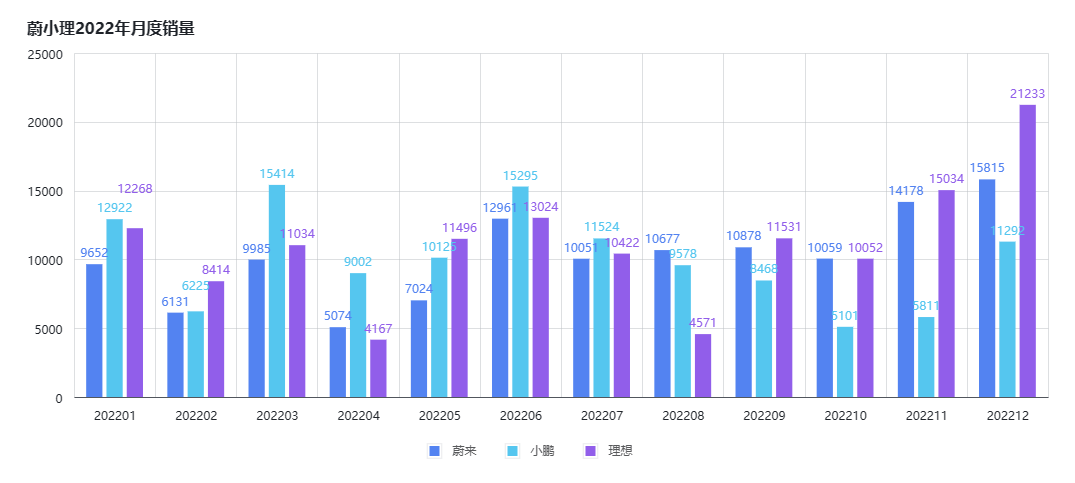

具体看看月度的表现:

按月度来看,非常的有意思。2 月春节,销量不高。4 月和 5 月,上海疫情,影响整体销量。7 月、8 月、9 月、10 月可能是缺芯影响导致销量平平,当然应该也有天气因素。12 月的蔚来销量冲高,不排除同上海 2023 年新能源政策有一定的关系。而下半年小鹏的销量明显下滑,不确定是否真的疲软。

蔚小理月度销量分析#

理想月度销量分析#

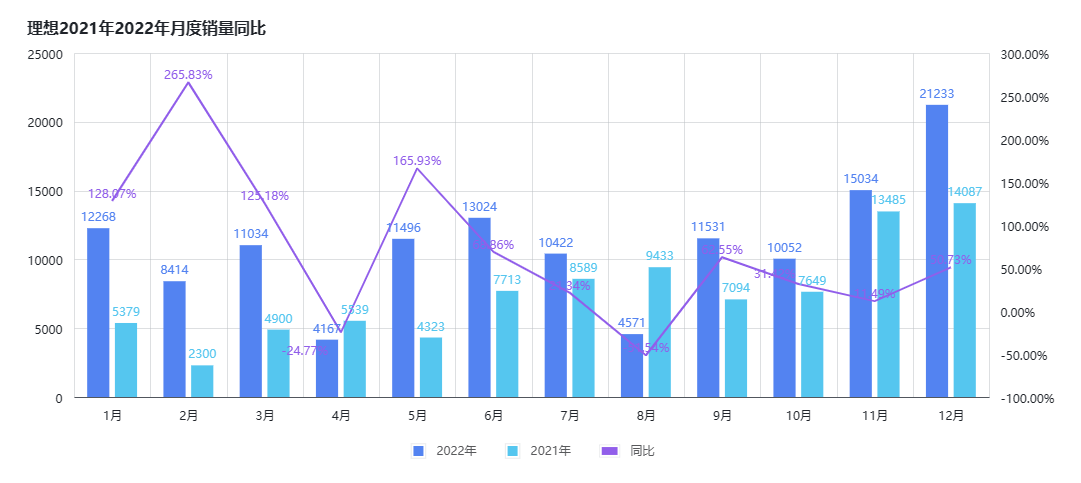

理想的销量总体平稳,基本可以维持在 1 万 + 的水平,而最后两个月进行了冲高。当然,也有不少缺口,2 月春节,4 月疫情(但 5 月很高,有所不解),8 月可能归为缺芯,可能受这些因素的影响让这些月份形成了销量缺口吧。至于增长率曲线,由于各种因素的影响,销量差距较大,增长率高低落差比较大,基本没法看的状态。

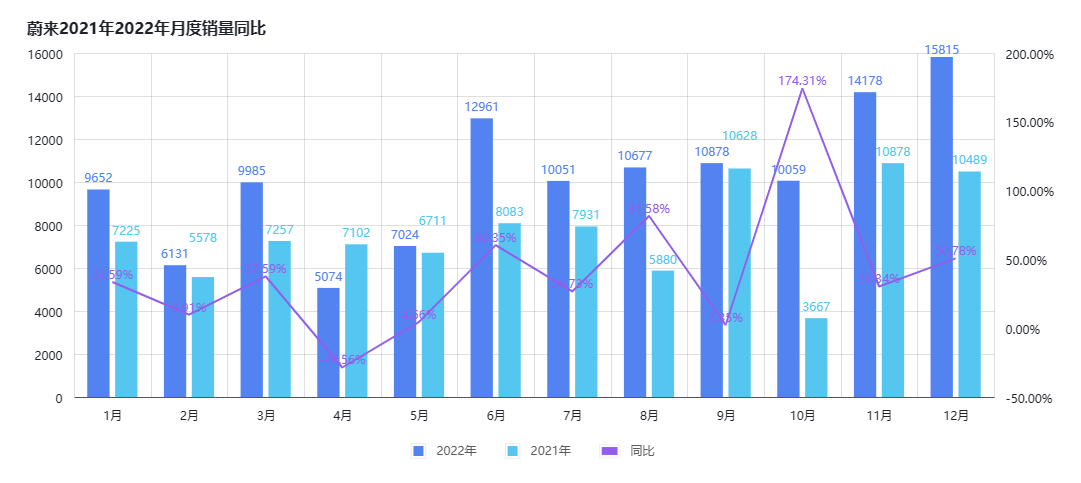

蔚来月度销量分析#

相对来说,蔚来今年总体比较稳定的,上述的 2 月春节、4 月 5 月疫情都能较好的在数据上体现。销量中规中矩,最后两个月也有冲高的情况。

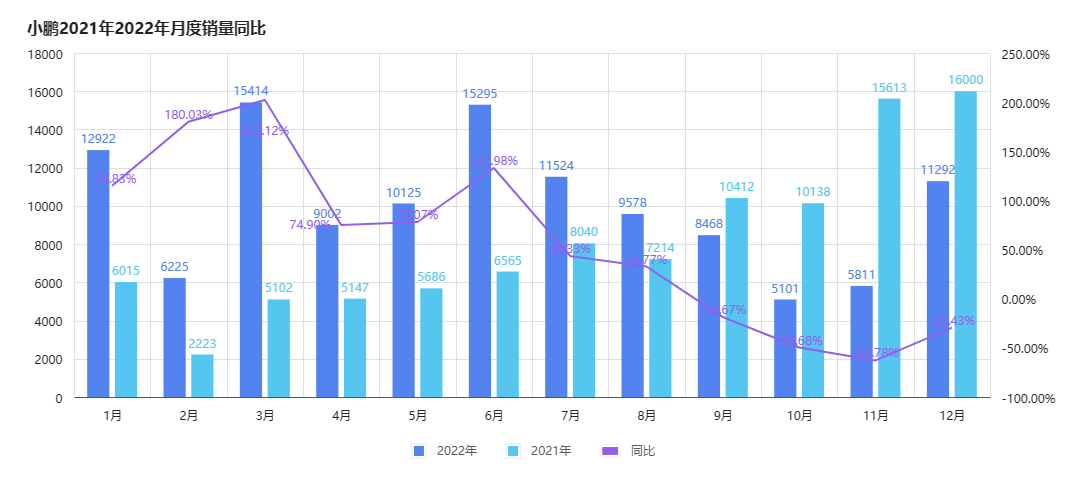

小鹏月度销量分析#

小鹏的销量就不容乐观了,下半年出现了明显的销量下滑。春节、疫情的影响可以理解,但近乎半年的下滑着实不能让人理解,亦或过于智能化,但这一年又比较缺芯,所以车辆没法交付?

不过,罗孚在这里有两个猜测:

- 低价格市场被其他品牌侵蚀:蔚小理中就小鹏有 20 万以下的车型,新能源车也是在2022年真正爆发,所以小鹏在 2021 年吃到了低价新能源车的红利(2021Q4 冲高厉害),但2022年已有较多的低价新能源车杀入市场(哪吒、比亚迪等),销量被侵蚀就比较正常了。

- 用户并不买智能化的账:小鹏在智能化上是选配策略,我们看到 20 万以下的车,是没有高阶智能化的,如果主要销量是高阶版车,那销量不应该出现大面积下滑,只能说用户不买价格贵的智能车,而低价车又发现了更具性价比的标的,自然就下滑明显了。(我们有租小鹏车,结果很多车主都不知道自己是否带有 XPILOT3.0 软件及升级服务。)

蔚小理车型分析#

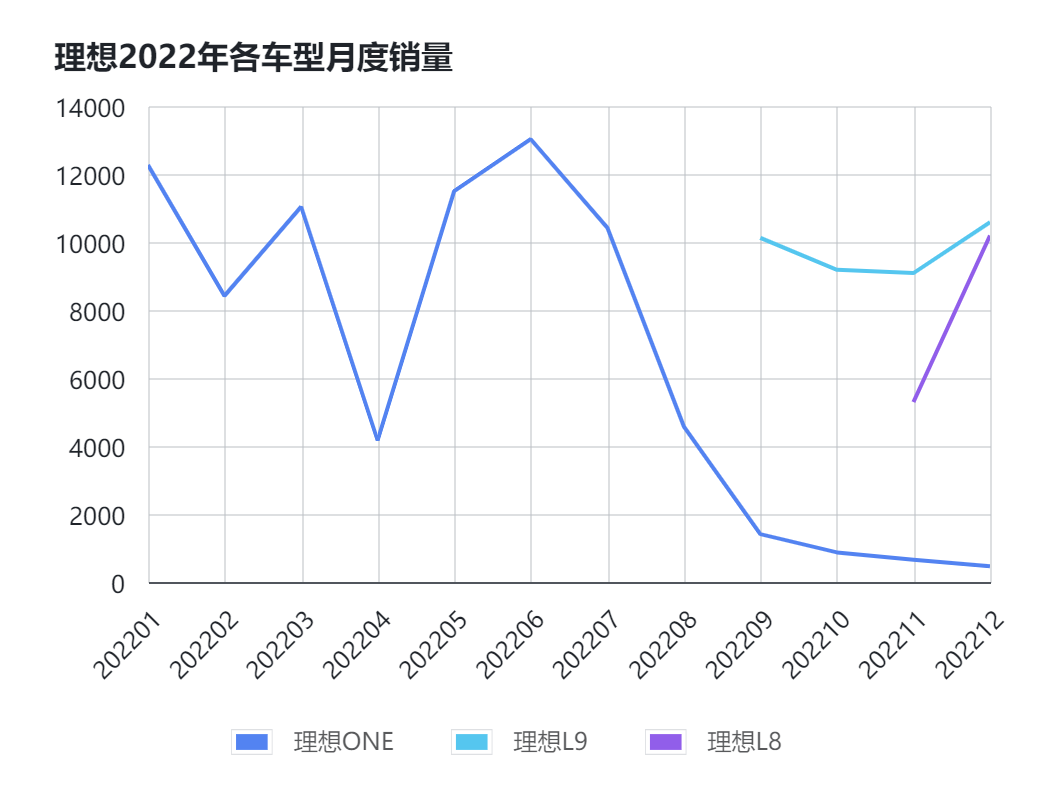

理想各车型月度销量#

理想下半年推出了两款新车,基本替代了 ONE,从数据来看,应该说非常成功,最后一个月双双破万,而 ONE 也顺势而为平滑过渡基本退出了舞台。加上 2023 年即将推出的 L7,多车型战略似乎有利于理想,这让我不明白当时为什么理想仅推出只有一款配置的车。而多车型后,用户是否产生了选择困难症?这也是值得思考的一个问题。

总体来说理想的车型销量曲线很漂亮。

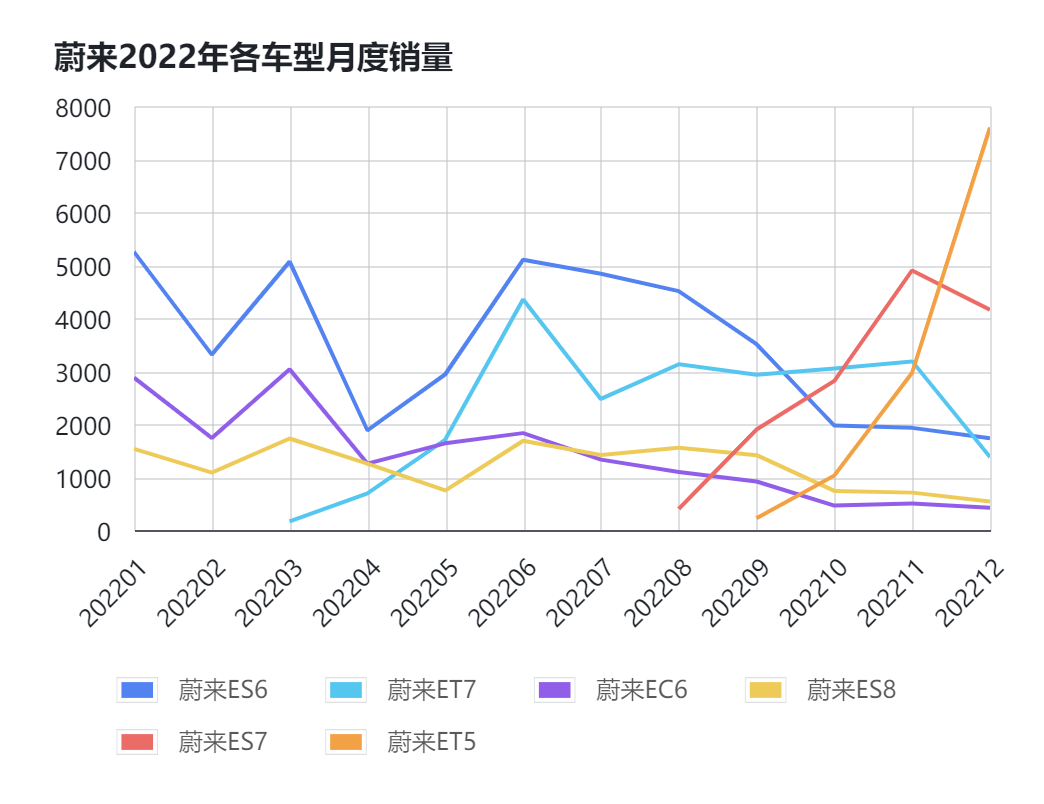

蔚来各车型月度销量#

蔚来的车型一直是比较多的,不过也随着新车的推出,老车都呈现疲软趋势,新车 ES7 和 ET5 表现都还不错,特别是 ET5 呈现了陡升的曲线。

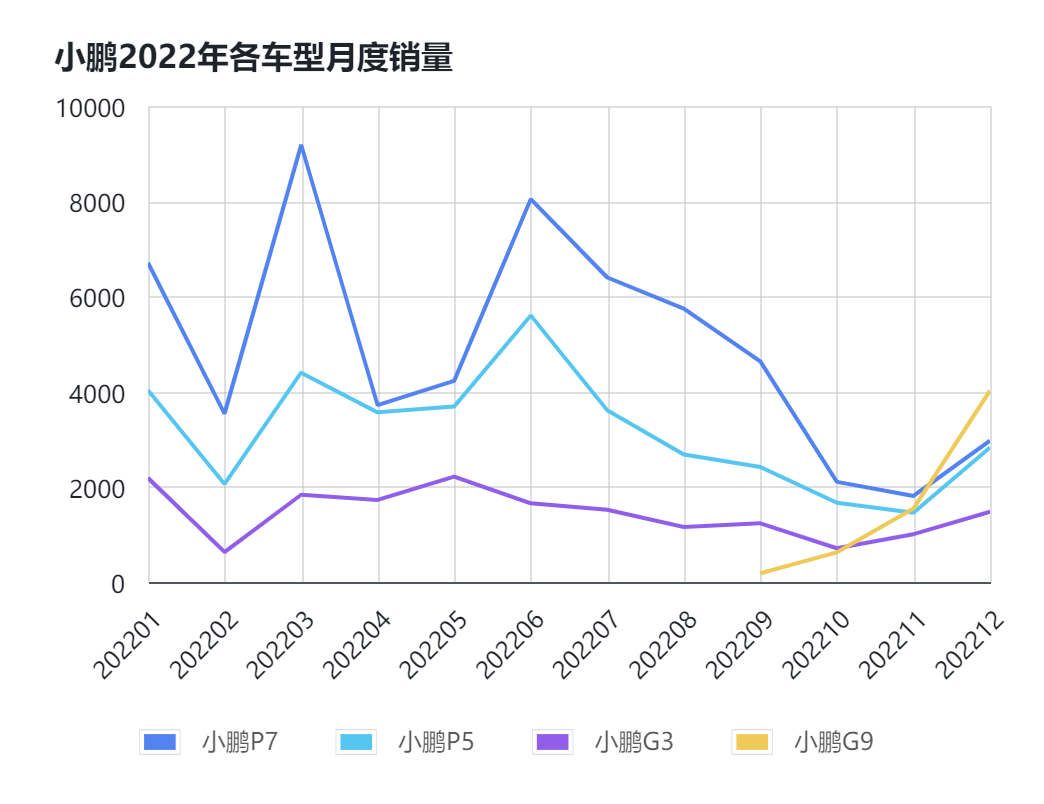

小鹏各车型月度销量#

前面说小鹏的销量下半年呈现下滑态势,从各车型来看也确实如此。不过,新车型 G9 挺给力,销量也迅速的得到了拉升。去静态体验过 G9,确实非常棒的车,对标的也是隔壁家的尾 9 字车,但战场真正的 PK,应该要看 2023 年的数据了,2022 年的销量算是新车的爬坡试探期吧。

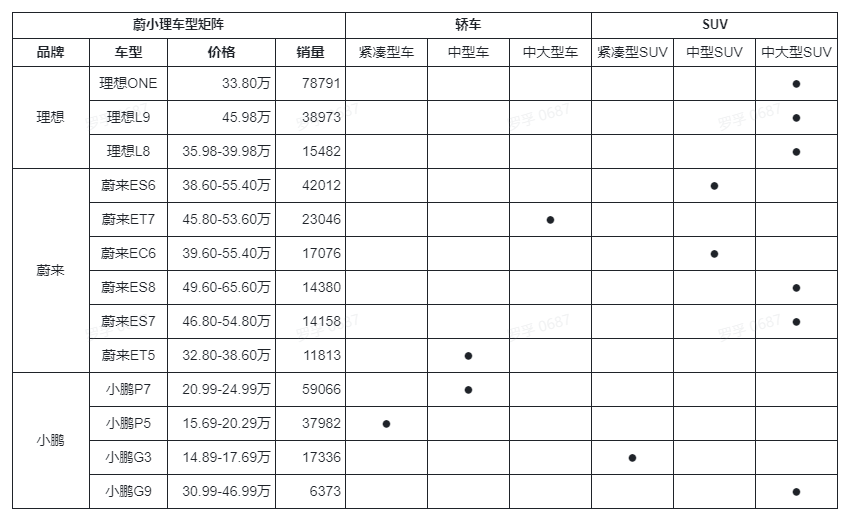

蔚小理各车型分布#

罗孚整理完这个车型表,感觉除了理想主打中大型 SUV 外,蔚来和小鹏都乱乱的。

蔚来的 ES7 和 ES8 布局中大型 SUV,价格虽然有差异,但感觉自己和自己干架。而蔚来的 ES6 和 EC6 都是中型 SUV,价格还差不多,又是自己干架的典范。关键是中型 SUV 车型中,特斯拉 model Y、奔驰 GLC、奥迪 Q5、宝马 X3 等都是中型 SUV,分散自己的力量去和他们干架让罗孚有点不理解。也许都是新车出来淘汰老车的节奏。

小鹏车型,在价格上是非常有优势的,除了 G9 超 30 万外,P7 在 20 万出头,而 P5 和 G3 只是 10 到 20 万区间车型,不过都是紧凑型。根据价格和车型矩阵,就能明白小鹏销量下滑的主要原因了,因为不到 20 万价格区间,小鹏的车不具备性价比,而且紧凑型,大家就不乐意了。而小鹏 G9 销量的突飞猛进,说明高端中大型 SUV 自有高端的用户存在,也许在高端领域去拼杀也许能杀出一条血路来。顺便看了 2023 年 1 月的数据,小鹏 G9 的数据都快要接近其他车型销量的总和了。

理想很专注,其销量增长密码可能也可以归结于专注,专注于中大型 SUV,专注于家庭用车,确实,国内用户可能更偏爱 SUV 一些,而如果能花差不多的钱可以买更大一些的 SUV,应该更好。L9、L8,包括新上市的 L7,都是中大型 SUV。以前理想的策略是只有一款 ONE,并且只有一款配置,当时的说法是让用户没有选择恐惧症,而现在,策略完全相反,实际上还是只有一款中大型 SUV 的车,只是把价格和配置拆分成了不同的车型让用户选择,是否成功?拭目以待。感觉应该会成功,原来用户只能看一款车,不满意就走人了,而现在,不满意可以继续看其他款车,7、8、9 三种车型的定位,包括价格上的一些差异,人群还是有所区别的。顺便看了一下 2023 年 1 月的销量数据,价格贵的 L9 反而销量第一名,高出 L8 三成以上销量,也许对家庭用车来说,可能不差那点钱吧,更大、更舒适、更智能也许高端家庭用户也更愿意买单吧。

个人总结#

罗孚简单总结一下个人的观点:

- 产品定位对销量影响很大

上一文章中说了比亚迪,主要定位 10 到 20 万之间的车,然后用各车型去攻占各车系,比如紧凑型 SUV 是宋、紧凑型轿车是秦、中大型轿车是汉、中型 SUV 是唐,这些都是很好的定位。

而本文中的蔚来,中型 SUV 和中大型 SUV 均有两款车,不知道为什么自家车型竞争这么厉害,难道是替代?

小鹏定位智能化非常好,但不是全系标配,而价格定位较低,结果直接同比亚迪进入了同一片竞争领域,罗孚认为2022年下半年的销量下滑同比亚迪的增长有脱不开的干系,另外也侧面说明智能化至少现阶段不是用户买车的刚需。

- 专注是新势力突破的优选策略

理想虽然把原来的唯一一款车 ONE 拆分成了 9、8、7 三种车型,但都还是中大型 SUV,说明理想专注于中大型 SUV,并且,主打家庭用车,销量从 2021 年三家中垫底直接跃升到三家之首,并且还同其他两家都拉开了 1 万多辆的销量差距。

实际上特斯拉也类似,就两款产品,以前没有 model Y 的时候,就只有毛豆 3,现在 model Y 的价格同 3 的价格相当,加上国人比较喜欢 SUV,model Y 的销量确实很出色。

反观蔚来和小鹏,车型多,覆盖面泛,反而无法形成竞争优势。

- 好产品就应该在高端上竞争

理想 L9 虽然贵,但销量很不错,2023 年 1 月销量也是比 L8 要高,说明高端家庭用户对产品很认可。

小鹏 G9 是唯一一款不低于 30 万的车,也是中大型 SUV,结果销量也很好,销量同时呈现增长态势,而 2023 年 1 月销量也都快是他家其他车销量的总和了,大、虽贵、但好,用户其实也愿意买单。

蔚来 ES7 和 ES8 的销量就比较惨淡了,发了两款车,但加起来销量都比较惨淡,定价一定是个问题,用户不认可其性价比。反观 ET5,定位为 30 到 40 万的中型轿车,销量还不错,销量远超 20 万出头的小鹏 P7,也值得深思。

好了,这就是罗孚对蔚小理2022年销量的回顾和分析,你有什么不一样的看法?欢迎交流。

本文公众号地址:

本文飞书文档地址:[20230219]蔚小理2022年销量回顾和分析