2023Q3个人(年度)投资理财回顾分析

上个 Q 罗孚忙于事务结果忘记了每个 Q 都要做理财分析的事情,2023Q2 的个人投资理财回顾分析没写,抱歉抱歉,一方面说明工作生活的忙乱不是一件好事,会打乱一些原本的计划,另一方面也说明市场不是很好,都快要淡忘这个市场了。而 Q3 非常好的是:国庆中秋总共有 8 天的时间,再忙也总该有时间好好写一下投资理财回顾分析吧。

确实,国庆时间比较长,罗孚也花了很多时间整理数据,至少整理了一天多的时间吧,仅仅是从获取数据分析数据的角度来说,而写本篇文字,预估又是大半天,不过好在做数据图表的时候,已经有了分析的基础,也许可以快速完成此文。

掐指一算,罗孚入市差不多一年,去年国庆后入市买下第一笔,开始了真正的投资理财,要知道罗孚可是花了一部 iPhone Pro 的钱学了一门所谓的理财课程才入的市,可谓代价不小,好在这一年虽然不怎么好,但也没有亏损,有一定的浮盈,没有达成 15% 的盈利预期,甚至连 8% 的保底目标都没有达成,但还是能包住买课的钱的。如果再掐指一算,实际上罗孚 16 年前就买过基金,把积攒的一点点小钱买了大概 3 支基金吧,当时啥也不懂,反正看着大家买啥涨啥,再然后的故事,大家应该都知道了,即便到今天也没有回到当年的巅峰,好吧,罗孚也是从那个时候开始,和大家一样,恨透了这骗人的市场,十几年没去了解过市场。但这一年的市场体验来说,罗孚还是有一些感觉的,也相信股票是普通人所能触及到的最高阶的投资理财方法了,所以,希望本文不仅仅是阶段回顾的开始,更希望是自己走的更稳健的开始。

本文标题带上了年度两字,虽然 2023 年还没有结束,但罗孚正好做了跨度为期一年的分析,这是罗孚的实盘实战,更是一个普通人对个人投资理财的分析,罗孚会从整体情况、行业情况、月度情况等维度进行分析,尽可能详尽的展开,并且对每一幅图表都带上自身的体验和感悟,希望透过一个普通人的实盘,能给大家带来启发,当然,如果有高人指点,那就更是感恩不尽啦。

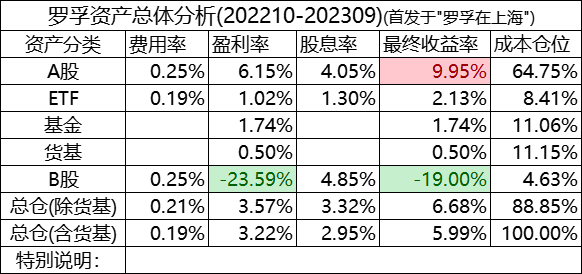

资产总体分析

首先是资产总体分布。

资产的划分

罗孚把资产划分为了:A 股、ETF(含 REITs)、基金(场外)、货基、B 股 这几个品类,至于港股、美股,一方面资金有限,还没法玩,另一方面美股这样的市场不熟悉也不懂,想玩也不知道咋玩(B 股市场就是一个教训,下述)。

货基有点特殊,严格来说,不放进来也是 OK 的,但放进来可能更全面一些,也算更合理吧,只是数据上会把整体数据拉下水一些。

按成本计算仓位

罗孚认为按成本计算仓位是比较合理的方式,按现值计算可能不是很合适,不能反应真实的成本仓位。

从图中可以看到,罗孚的股票仓位在 7 成,基金仓位在 2 成,1 成货基,呃,看上去已经有点满仓干的节奏了嘛,怎么说呢,可能主要还是没有资金吧,不然当前时点应该是一个比较好的挑选标的的时间点。

从建议来说,如果保守风格一些的,股票仓位可以适当再降低,比如到一半位置,罗孚感觉自己还是比较积极型,虽然算不上完全激进,但也算有点,这其实不是很好。

各个率:费用率、盈利率、股息率、收益率

投资收益=盈亏(涨跌)额 + 股息-费用

投资收益公式特别简单,大家应该都明白,主要由 3 部分组成,价差、股息和费用 。

价差的部分,如果没有卖出,就是涨跌额,还只是一个票面数字,如果已经卖出,那就是盈亏额,是一个实际的盈亏。

而股息就是分红 ,愿意分红的公司是好公司,罗孚也很看重股息率。

费用主要是佣金。

需要多说一句,为什么将账面盈亏和股息分开计算?因为罗孚是根据实际成本计算的,没有将股息折算进成本以此摊低成本。罗孚比较不喜欢买入成本-分红=当前成本的计算方式,这有点前复权的思路,虽然看起来只要看一个数字就可以了,但罗孚更喜欢三个数字:买入成本、股息、浮盈,有点类似于我花多少钱买东西,然后股息的方式分给了我多少,我再看看账面上能浮盈多少,这样直来直去的方式,感觉更清晰一些。再进一步说:实际上股票市场没有分红再投资这一自动操作,导致给我的分红,要么拿回来去花了,要么就是再买别的股票去了,这么说的话,算成退还我的钱,我更能容易理解一些。

收益表现:高股息是收益的很好补充

罗孚经常和人家说,看不懂基金,更能看懂一些股票,或者说是几支大白马股票。

这让我想到很多的高人,比如大道,就说只看得懂几支股票(A 股茅台、港股腾讯、美股评估),其余都不太懂,包括辉哥也是按大道的思路来买的,这些高人一般买了就放那不再看了,反而回过头来看的时候,发现收益颇丰。

好吧,从收益表现来看,A 股市场能接近 10% 的收益,确实也证明了罗孚的说法:更懂股票一些。而这里的收益,4 成收益来自于股息,这已经是非常高的比例了,这已经是落袋为安的具体数字了,所以罗孚很看重股息率,也说明:高股息是收益的很好补充 。

ETF 和基金的表现很普通,这部分还没摸到门道,所以买的有点杂,而看看那些灵活配置型的基金收益率,罗孚甚至有点心寒,在想把钱交给他们,还不如把自己买的股票组合当成个人的私募基金,收益率也不会太差嘛,那这样的话,我又有什么必要去找基金经理买基金呢?罗孚给个当前基金收益截图,是罗孚上半年定投买的一些灵活配置型基金,其收益率让人嘘嘘,要知道这些可是罗孚精挑细选的灵活配置型哦,不然也不会测试定投。

在此顺便说一下货基的收益率,按基金表现来看,7 日滚动年化应该是 2%+,但我只有 0.5% 的收益,两方面的原因,时间不够长肯定是最主要的原因,没当成定期存,所以到不了一整年,另一个原因就是货基是灵活,随存随取,我们在动态调整自己的成本,所以这个计算又不能有一个很好的成本基准。

总体来说,货基是一个重要的安全资产,罗孚定投的原因在于:每年需要交一两笔保险费,特别是年底前要交一笔大额,所以通过每月定投的方式从年初积攒起来,避免一次性提取大额。由于每月定投货基,罗孚就不心痒痒想把现金转入股票账户去买股票啦,毕竟入市容易出市难,低点割肉不忍心,高点抛掉不甘心,反而把这部分钱定投到货基,到该用的时候就没那么多烦心事。

B股的教训:不懂不要投

上面说了高人常说不懂不要投,而他们也自谦的说自己能看懂的也就几支股票。罗孚在上半年的时候写过一篇《2023 年投资 B 股市场的一点研究》,一方面确实相信了这是冷门的好市场说法,另一方面奔着高股息去的。

但这半年下来,直接 20% 左右的亏损,这确实是罗孚没想到的。总共买了 4 支股票吧,除了高速公路盈利外,其余都是亏的,有些地产股甚至亏损近半,而其中有一支还暴雷了。说实话,这些公司都不是罗孚熟悉的,只是当时按照股息率、涨跌幅、PEPB 等数据简单做了下对比。

通过入市 B 股,给罗孚真正的上了一课:不懂不要投 。

当然,实际上不仅仅在 B 股市场,实际 A 股市场罗孚也有遇到,下面谈到行业分类的时候罗孚会再具体谈一下。

关于费用:高费用率离不开 5 元的坑

费用一般是佣金、印花税、过户费、结算费、附加费等各种费用的合计 ,但回看罗孚的费用率,在千 2 左右了,那说好的万 2.5 或者万 1.5 佣金,到哪里去了呢?

罗孚以前写过一篇《证券交易佣金最低 5 元的坑以及避坑指南》,道理就在这里,证券交易最低佣金:5 元。

假设我们的佣金是万 2.5(已经很高了),那按最低 5 元计算,至少要交易 2 万元,也就是单价 20 元股票 10 手,或者 100 元股票 2 手,呃,但由于我们是小散,资金量不会大,我们一次交易不会这么多,那假设一次交易 1 万,最低 5 元佣金也就是万 5 去了。所以:低佣金实际都是骗人的,因为你的小额交易完全用不上低佣金。

这不是最坑的,最坑的是:ETF 交易,也是最低 5 元的手续费。 呃,这就有点说不过去了,ETF 的单价要比股票单价低很多,一般 0.5 到 5 元之间,假设常规的 1 元单价,也就是至少要交易 2 万元才划算。但买 ETF,不是想着便宜、相对稳定,小额玩玩嘛,这也要 5 元手续费不把人坑死了?是的,所以罗孚才写了那篇避坑指南的文字。

好在,罗孚已经从坑里爬出来了,当前的利率足够低:0.1 元起步,这才是 ETF 交易该有的低佣金 嘛。

按万一或者 0.1 元起步的佣金,ETF 仅需 1000 元的小额就可以做一次操作,而如果其他平台 5 元的最低交易佣金来算,万 1 的佣金就变成了千 5 啊,直接差了 50 倍。

这也是罗孚最近准备开始用 ETF 做网格交易的基础,要是有 5 元的坑在,应该就比较难网格操作了。这部分具体见避坑指南吧。

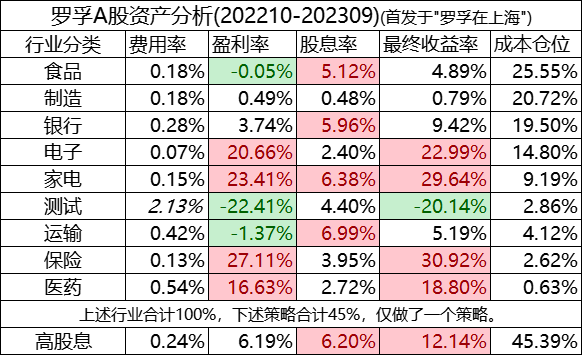

A 股行业和策略分析

讲完总体情况,讲讲行业和策略吧,因为仅仅看总体的数字,似乎不太能看清,那就掰开具体行业和大家分享一下。

行业情况和点评

罗孚总体偏保守型,对于行业的选择,也很看不懂,所以只能选择一些比较传统的行业。

食品 :就是吃,不仅仅是因为林园看好嘴巴,也因为和嘴巴相关的最常见,而且最容易感知到,比如你去一趟超市,哪些品牌的货多货少卖的好与坏等等,会有一些比较实际的感觉。

制造 :不是说看好中国的高精尖制造嘛,罗孚实际也没懂那么多,最初的想法是评估市值一直在涨,于是买了一些下游,也就是果链上的公司,不过有好有坏,还有错过的,不过总体会看好一家,同自身的行业也有一定的关系,算不上看好也算不上看坏。

银行 :俗话说存银行不如买银行,去年低点的时候,看银行趴在那一直嫌弃,而现在一看,已涨 3 成,不过,这说的是传统银行,中农工建交等,加上股息率不错,这也是罗孚买此行业的重要逻辑。

电子 :主要买的是老东家,也是买的首支股票,因为工作过,相信老东家的实力。而老二家呢,去年也是趴窝,今年因 AI 而大火,高点翻倍以上,但波动很大,由于不多,所以拿着观望。

家电 :谁家不会买家电那,而且家电行业虽然企业不多,但容易找大白马,所以买了第一第二名,实际上高股息也是罗孚看重的,应该不会太差。

测试 :好吧,这是罗孚根据数据选的十个左右标的,在今年的年中基本换成其他的了,这也是一个教训,下述。

运输 :罗孚不懂,只是看到人家超高的股息而买的。

保险 :有点看好保险行业,但买完以后就上去了,所以也就买了个放在那观望。

医药 :医药虽然看好,但看不懂,所以一直没怎么买成,仓位非常低,也属于观望型。

仓位情况

从上述的行业可以看出,罗孚能了解的行业不多,个人实际上更愿意把制造、电子、家电这三个行业放一起,因为都是电子制造类相关,这三个加一起是 45%,而吃的是 25%,银行再占 2 成,基本就是 9 成在此了。

总体来说,不算特别集中,略有分散,在此情况下,导致比较难以调仓,特别是拿着观望的几支。

作为小散来说,行业再分散,应该也就没有精力了,所以,还是尽量的控制,尽量不要涉足不熟悉的领域。

收益情况

根据表格简单说几点:

- 保险、家电、电子收益高,是因为去年买的,买在了低点。

- 高股息是高收益的很好补充。

- 有一定的行业轮动性:比如食品当前就处于低点。

- 银行不是说已涨 3 成了吗?是的,但这是四大行,而看好的招商、兴业等,这一年就是躺着,搞不懂。

- 保险、家电、电子、医药都有不错的涨幅。

测试结果:还是要买大白马

测试这个行业是不存在的,是罗孚去年 12 月看数据后拍脑袋买的,而经过这大半年的折腾,得到的测试结果就是:还是要买大白马 。而那些从数据上看起来很不错的公司,不管是 PE、PB、ROE、PEG 等角度来说都很好的公司,甚至股息率也不错的公司,最终来看,还是不如大白马。大白马可以立于不败之地,并且更稳,这个很关键。

在今年年中的时候,罗孚把这些测试的几支调仓到了熟悉的银行、制造等行业去了,也算是终结了自己的测试,虽然还有两支盈利的放在那观望。

补充一句:测试行业为啥会有 2%+ 的费用率?实际除了上面说的一进一出各 5 元的坑外,实际上罗孚的算法中,把剩余的成本作为分母进行计算的,由于卖出后成本肯定会变少,把费用放到这个卖出后的成本上,比率自然要高非常多。

当然,基于上述补充,实际 20% 左右的亏损,可能也没有那么大,还是因为分母变小的原因,但亏损确实是存在的,虽然总体来说也算不上多少钱,但如果从绝对数字来说,这个亏损的数字是:11.29%(仅计算卖出股票的亏损和成本比值)。这个数字在罗孚看来也是比较高的回撤了,希望转换到银行和制造上能有所回血。

在此,也咨询一个问题:卖出后,成本到底怎么算呢?假设某个行业全部卖出了,假设亏损了,那就要把亏损分摊到整体,这又要如何分摊呢?做这部分数据的时候,罗孚也比较为难的,还望高人能指点一二。

高股息策略

除了行业,罗孚也主做高股息策略,查看了一下,高股息占比近半(45%)。

从行业来看,高股息的是:运输(上面说了,看重高股息,不是这个行业如此,个人占比也不高)、家电(有你知道的高股息大白马)、银行(地球人都知道的高股息行业)、食品(个人认为也有高股息大白马)。

而且高股息对收益率也是很好的补充:比如运输和食品当前是跌破的,但能有正收益,全靠股息率。

总体来说,高股息策略下,一半收益来自股息,一半收益来自上涨,还是比较稳健的。

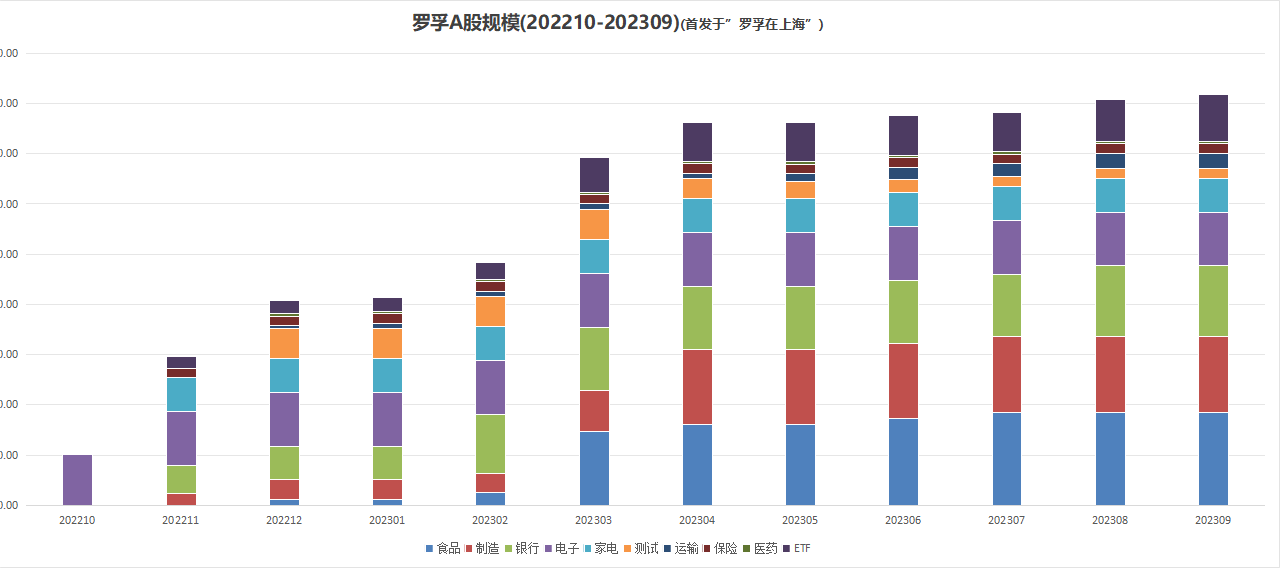

投资规模和收益

终于到了每个人都最关心的环节:收益情况分析,但脱离规模谈收益,不合适。所以罗孚在此通过两个图,来给大家展示规模和收益。

投资规模

这一年来的投资规模情况,也是罗孚入市以来的投入规模情况,可以将此理解成基金规模。

今年这半年来的规模趋缓,一方面是因为没有子弹,另一方面也确实行情比较差吧。

规模中已经集成了行业的占比,可以看到今年开始大量买入食品,后来又买入制造,也有买入不少银行,而电子、家电等基本没变,测试行业也被我慢慢的在调仓,而 ETF 也有所增长,主要是想试试 ETF 了。

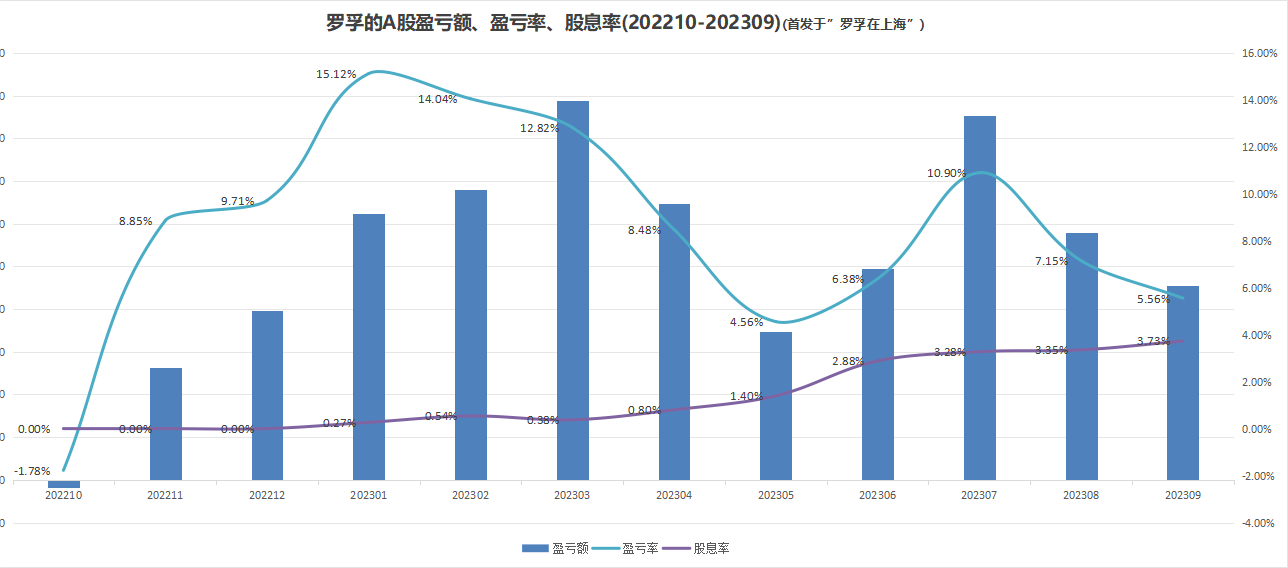

盈亏额、盈亏率、股息率

这就是大家最为关注的收益情况了。

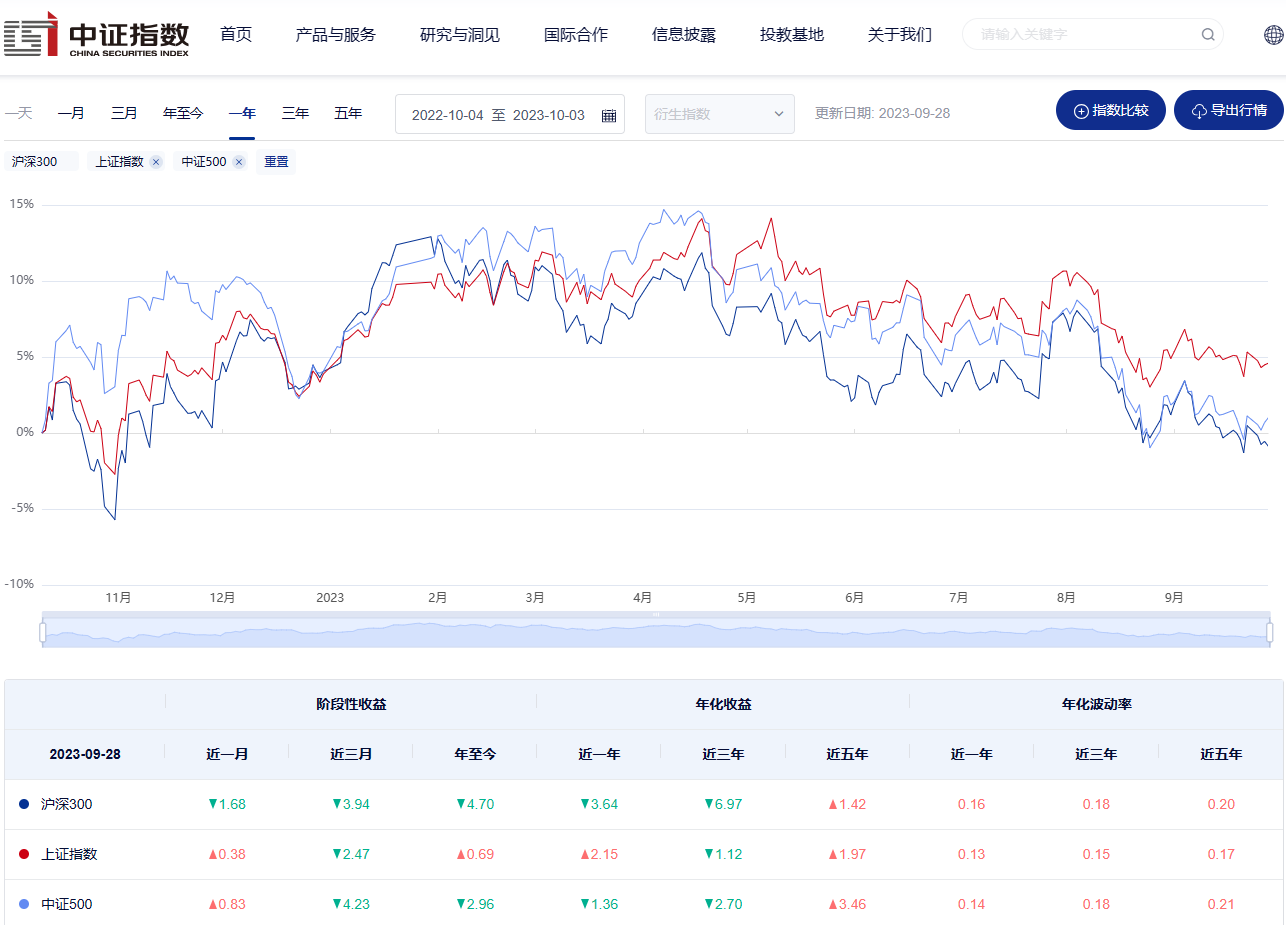

先放一张沪深 300、大盘以及中证 500 的指数曲线图:

感觉和我的曲线也很不大相同啊,好吧,罗孚的是自己的组合,而不是大盘,所以不同也比较正常了,至于曲线孰好孰坏,也不太能说清。

总体来说,除了入市首月是负的以外,其余的月份,涨跌额都是正的,还是很不容易的。

从柱状图以及盈亏率曲线来看,虽然不错,但也有点过山车的味道,Q3 是下跌的,Q2 震荡,Q1 上涨,盈亏率最高能到 15%+,还是很开心的,因为这是罗孚的目标啊,只是开心是短暂的,市场是有波动的。

最后看股息率曲线,基本处于往上走的趋势,可能也可以从两方面解读,一方面就是投资规模并没有扩张,所以随着分红的落袋,曲线自然上扬,另一也说明,6 月是年报后分红的好月份,而能有年中分红的公司更是让人爱了。

行业月度分析

上面虽然分析过行业,但还是不够具体,不仅仅需要看清行业,更要看清月度,好吧,罗孚具体拆解一下。

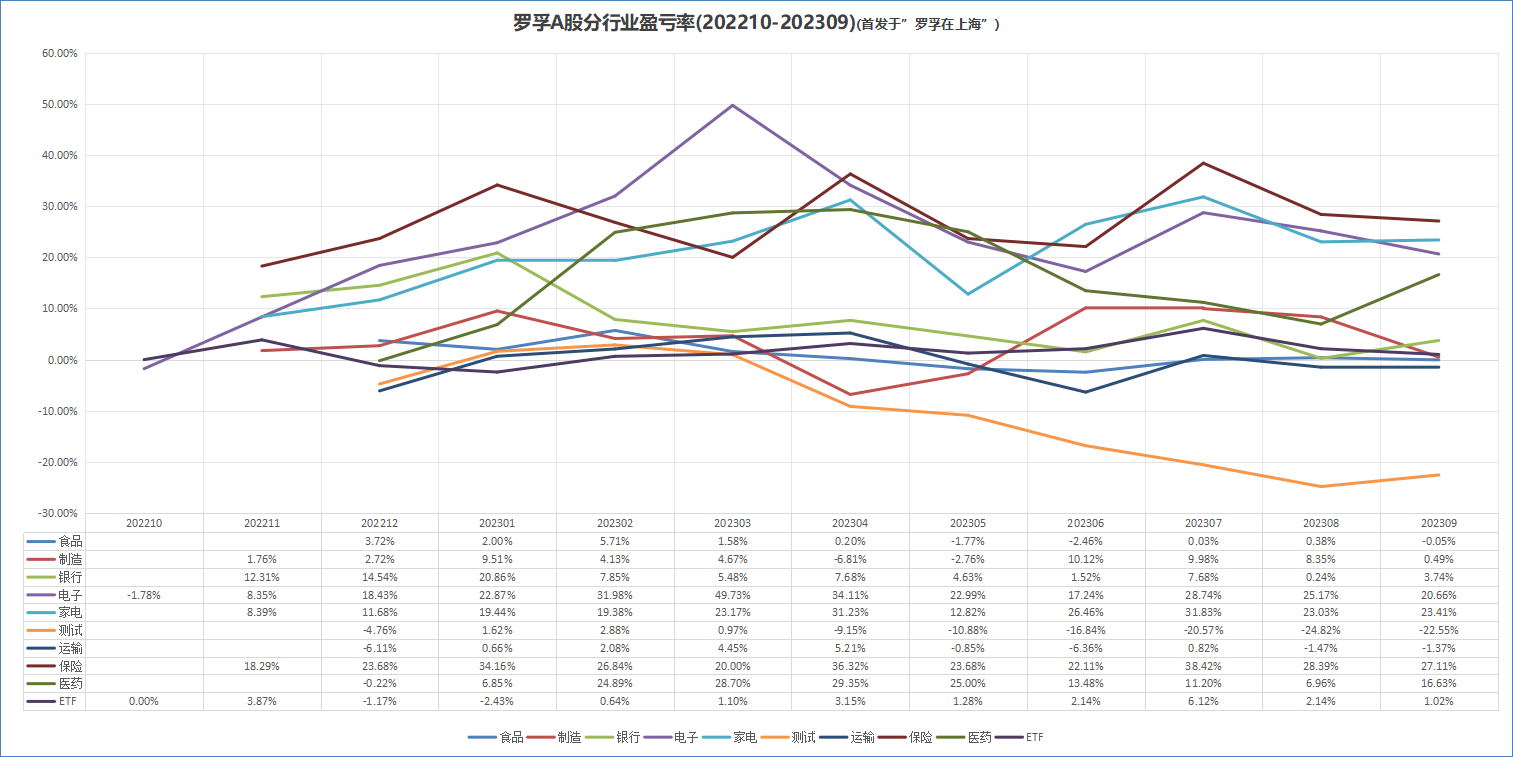

行业盈亏率

这是一个完整的行业盈亏曲线,走在上面的是:保险、电子、家电、医药,而在下面不温不火的,几乎接近于 0 轴的,就是剩下的那些行业了。

至于银行为什么没有走出漂亮的曲线?上面说了四大行涨 3 成,但罗孚不是看好招行和兴业嘛,不涨的买多了,上涨幅度自然就下来了。

另外测试这个,一方面说明测试的这么多支确实不咋滴,另一方面成本的减少也加剧了其下跌的幅度,仅靠剩余的两支盈利硬拉,很难,从 9 月的翘尾巴来看,有一定的起色,但基本无力回天。

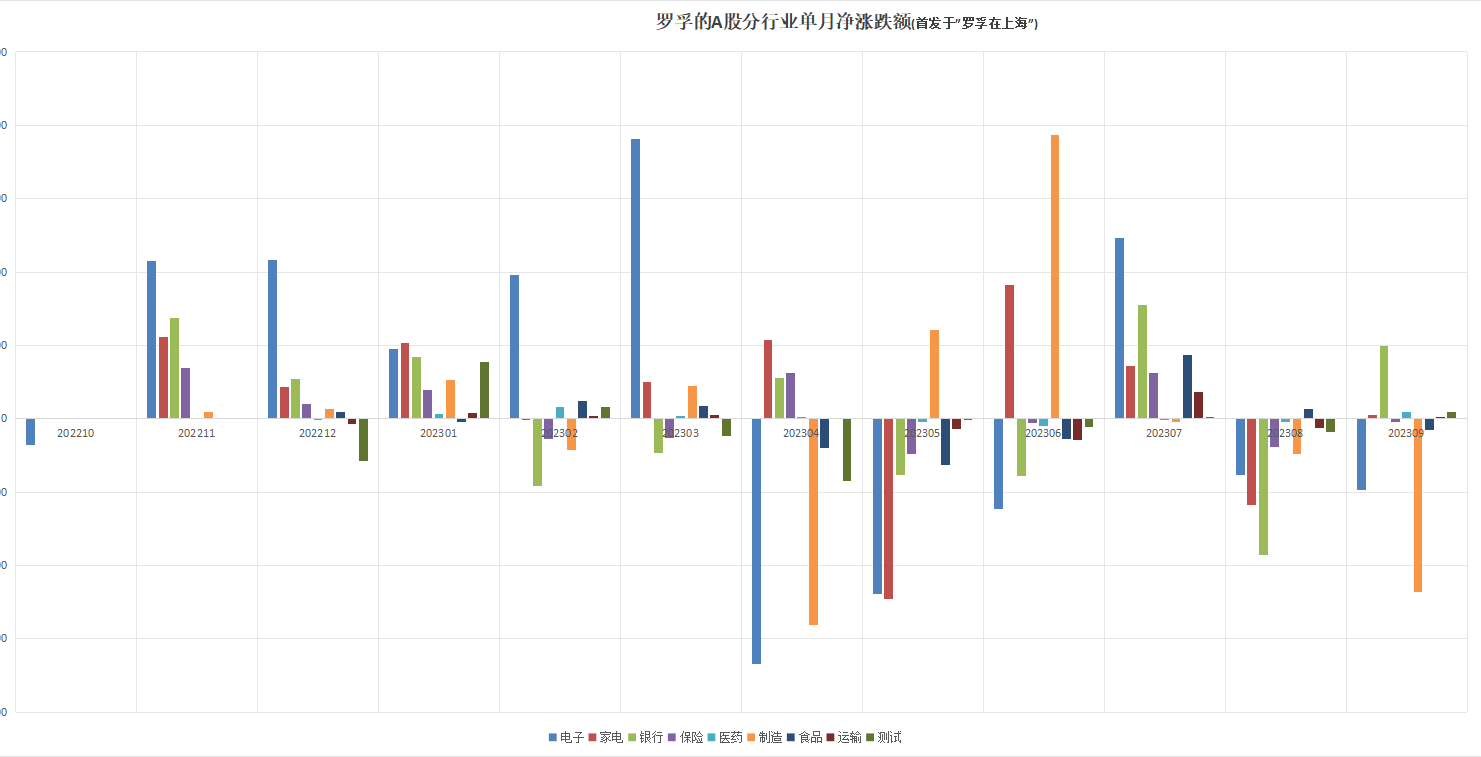

单月净涨跌额

由于按比例分析是累计分析,不足以体现投资标的的单月表现,所以罗孚增加了单月净涨跌额一图,也就是基于手上股票,计算当月的绝对涨跌额,这可以很好的体现个股或行业的好坏,以及个人的投资能力。

好吧,从图来看,跌宕起伏,不得不承认,罗孚实际并没有很好的投资能力特别是这 3 个 Q 的涨跌,有种过山车的味道,可谓波动极大,而其中制造和电子可以明显的看到盈和亏的柱子都很高,而家电甚至银行,实际也有不小的盈亏。这个图似乎也在向大家述说一个道理:股市很危险,不要去猜测市场。

当然,波动之外,也要看到机会,这波动让我想起了前阵子的一个想法:

我为什么开始相信网格交易?

最大的触动就是不到一年时间,涨上去的数字,快跌没了,即便是不错的股票。

我最初的想法和大佬们一样,价值投资,长期持有,买了就不卖,但在此波动之下,有点不坚定了。

今天听 ETF 全球投资音频,讲到一句很好的比喻:你吃鱼,不要总想着从鱼尾吃到鱼头,你不要贪,你只要吃看到趋势的中间段,就好了。

想想也是,而五六年前没有进入股市,还在做市场渠道管理的时候,就有经销商说老东家的股票,他看到高位价就抛掉,低位价就买进,很规律。擦,这不就是典型的网格交易嘛。

当然,如果拿标普 500,可能不适用,观察了自己手持的 ETF,结果是斜向上曲线,没有太大的波动,这种就基本只能长期持有了。但国内的不是,即便是 300ETF 和 500ETF,也是很大的波动曲线,从年初定投盈利到现在反而亏损这一点,也说明国内的曲线,长期存在。有曲线的地方,就适合网格。

股息分析

既然罗孚喜欢高股息策略,我们继续对股息做一下分析。

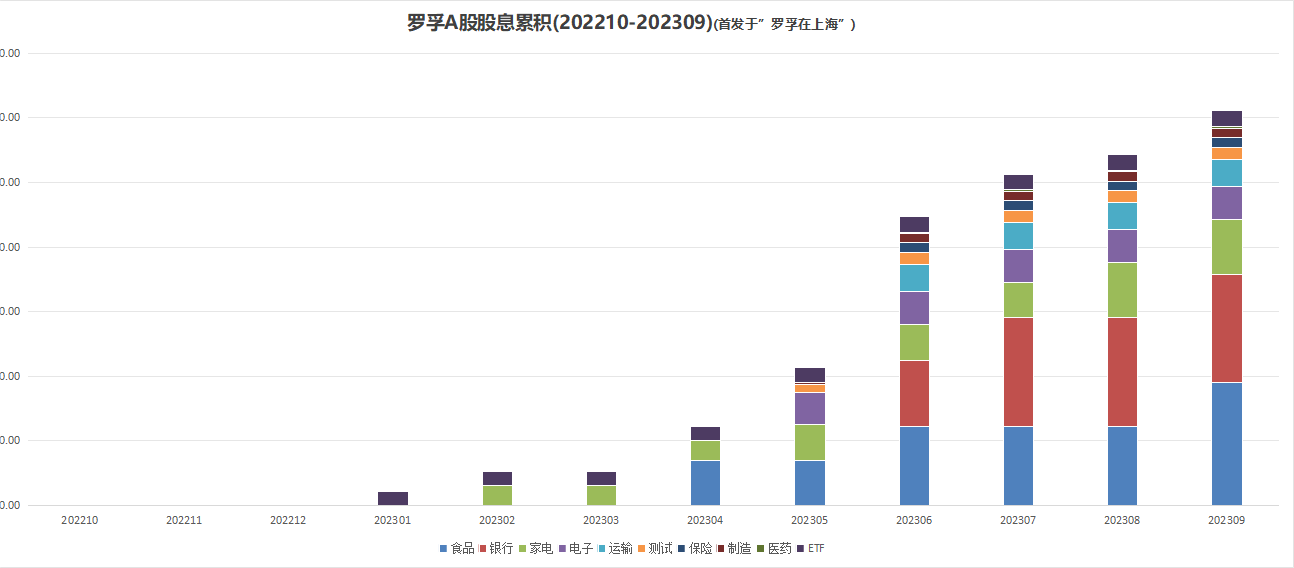

股息累积情况

和规模图类似,又是一个向上涨的堆积图,希望柱子越来越高,越高越开心。

可以明显的看到,6 月是发放股息的高频月份,柱子自然涨不少,而后面,除了股息发放慢的,有些公司都开始发放年中股息了,又让涨一波,都是很开心的事情。

从柱子来看,由于持仓比例因素,个人最好的几个行业是:食品、银行、家电。

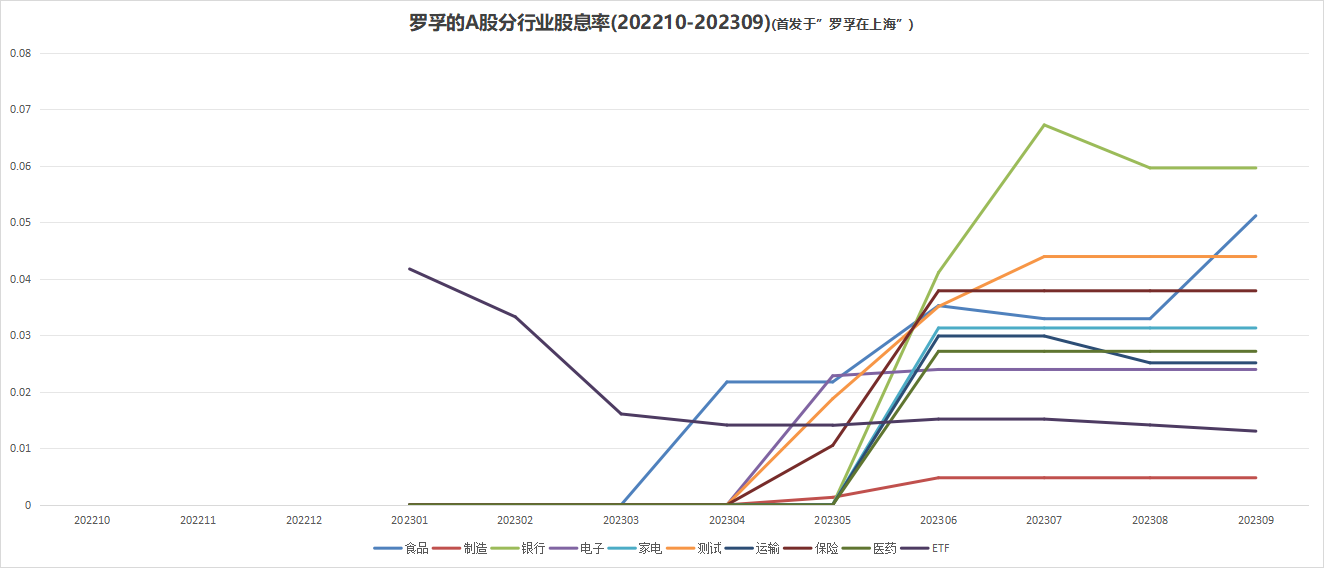

股息率情况

由于柱状图是股息额的累积,无法体现比例,所以又做了一张股息率的图,以此反应行业股息率情况。

同股息累积柱状图略有差异,相关说明如下:

- 第一名的是银行,而折线有所下行,原因在于又买了一点银行,成本推高,股息率自然降低。

- 第二名的是食品,原因是:发放了年中股息,所以曲线 45 度上扬。

- 第三名的测试,名不符实,原因就是卖出后成本摊低,累积的股息算在这几支股票上自然比例过高了。

- 后面就是比较正常的股息率行业,不过都在 4% 以下,算不上高股息。

- ETF 股息率下降是因为买了更多的 ETF,导致成本推高。

所以,这个图是动态算的,两者都在变化,不能完全反应实际的情况,看看有个数就好。

结语

实际上,收益率的计算,本身是一个非常复杂的过程,具体见证券 APP 中收益计算的说明:

这一次没能做成基金净值、份额、涨幅等这样的数据,略有遗憾,待后续研究后再按此展现,净值收益法应该是较为准确反应投资收益的方法,期待有程序大神能帮我写代码来实现。

本文已完,回顾全文,个人的一点感悟:

- 仓位很重要,相信机会总会到来,所以一定要留有足够的资本。

- 账面盈亏只是暂时的,但股息是实际落袋的,个人看重股息率。

- 不懂的市场和股票,不要乱投,尽量买大白马,相信大白马。

- 佣金费率对于小散来说,高低的意义不大,但 ETF 需要考虑低佣。

- 像林园一样看好嘴巴,从熟悉的行业开始,不熟悉的行业尽量不碰。

- 对银行的点评:默默上涨,还给你高分红,确实存银行不如买银行。

- 由于市场波动的存在,所以高抛低吸是可以操作的,但控制人性按规律操作,还要看个人。

- 对市场的感觉很重要,但更重要的是数据,需要学会数据分析,保持对数据敏感。

以上,就是罗孚个人的 Q3 回顾分析,实际更像是一个年度的回顾分析,回看了自己的《2023Q1 个人投资理财回顾分析》,此次分析并没有涉及个股,更多的是仓位、规模、收益、行业、股息等相关,感觉更为成熟,希望后续能够形成更为系统的分析,也希望将这些系统分析做成分析系统,不管是 Excel 的还是程序的,如能程序化的分析,解放我两整天的时间,还是非常有意义的,希望后续终有一天能给大家带来系统。

看完了罗孚完整的投资理财回顾分析,有什么想法或者指导一二的?欢迎和罗孚交流,也欢迎关注罗孚在上海的公号,希望能成为一名生活家,关注生活,关注理财。

最后的最后,本文仅为个人回顾分析,不构成任何投资建议,入市仍需谨慎哦。

本文公众号地址:

本文飞书文档地址:[20231003]2023Q3 个人(年度)投资理财回顾分析

支付宝

支付宝 微信

微信