股票型、混合型、债券型基金近 5 年总体收益分析(2018-2022)

理财小白罗孚说自己看不懂基金,确实看不懂,不过,看不懂也还需要继续看那,这不,从天天基金网上找了一份基金数据,又分析起来了。

总体思路

好吧,罗孚的大概思路是这样的:从天天基金网等渠道,下载一份今年的数据,然后根据这份数据对基金进行分类分析。

目的:从 5 年角度看哪种类型的基金收益率更高更稳,作为后续具体基金选择的大前提。

数据

数据主要来自于天天基金网,顺便去爱问财找了点数据。

天天基金网有一个非常好的功能,就是基金排名,可以不分页将所有的仅仅列表列出来,如下图所示:

有了这个表,就可以非常容易的复制粘贴到 Excel 中进行分析啦。

上图中的自定义时间部分,我选择了 2018 年 1 月 1 日到 2022 年 12 月 30 日,正好是一个 5 年期的收益率。

至于近 1 年、近 3 年,由于今天是 1 月 14 日,所以基本可以将近 1 年理解为 2022 年,而近 3 年理解为 2019 到 2022 年,两周的时间差对数据的影响不会很大,可以忽略,当然,以后罗孚在元旦期间取数据应该误差会更小一些,下年再说了。

上述天天基金的表虽然很好,但没有分类,或者有分类但按天天提供的分类选择,太麻烦了一些。于是在爱问财找了一份分类表,具体一二级分类如下:

依据基金投资对象不同而划分的类型,共有一级和二级分类。二级分类是在一级分类的基础上进一步细化而成,其中股票型包含普通股票型、被动指数型、增强指数型,债券型包含中长期纯债券型、短期纯债券型、被动指数型、增强指数型、混合债券型基金(一级)、混合债券型基金(二级),混合型包含偏股混合型、偏债混合型、股债平衡型,其他包含保本基金、商品基金、QDII 基金。

将天天基金中的基金代码,同爱问财的基金代码匹配后,就可以得到具体基金的分类了,我们基于此分类进行分析。

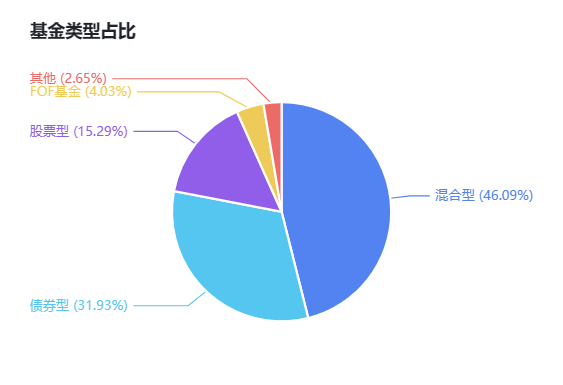

对于近 1.6 万支基金,由于主要分类是混合型、债券型、股票型,所以本文就以此三种类型为主进行展开分析,每一种类型都会进行二级分类细分,以进一步了解二级分类类型的好坏。至于 QDII、商品基金等,这些就不看了,先专注于国内的这三类主要基金吧。

下述分析中的数据,来自于天天基金和爱问财,两者数据的数量不一定匹配,同时数据的统计也未做具体的验证,已取出爱问财中的极大差异数据,但最终的数据仍然可能存在一定的差异。不过,天天基金的数据是从近 1 年、3 年、5 年的维度进行分析的,是总收益率数据,而爱问财数据取的是每年,可以做年度曲线进行比较,两者具体目的不同。

分析

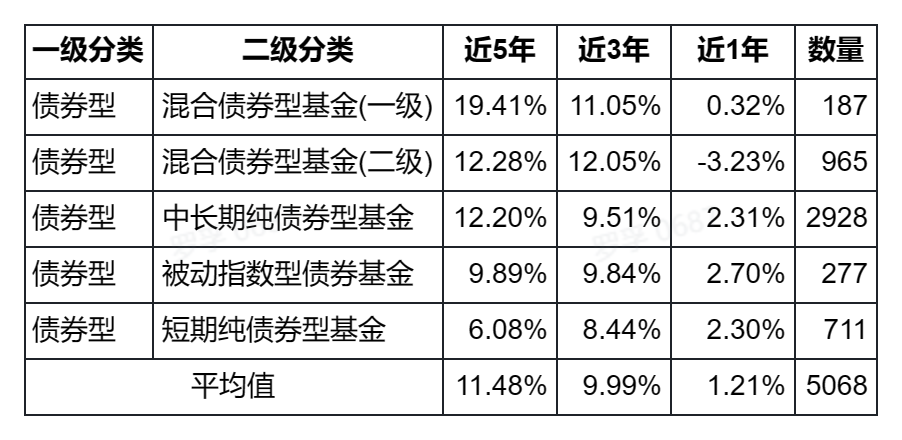

债券型

虽然债券型基金的总体收益率可能很多人看不上,但毕竟风险比较低,如果能有低风险高收益的选择,那不甚好?

债券型基金的总体情况:

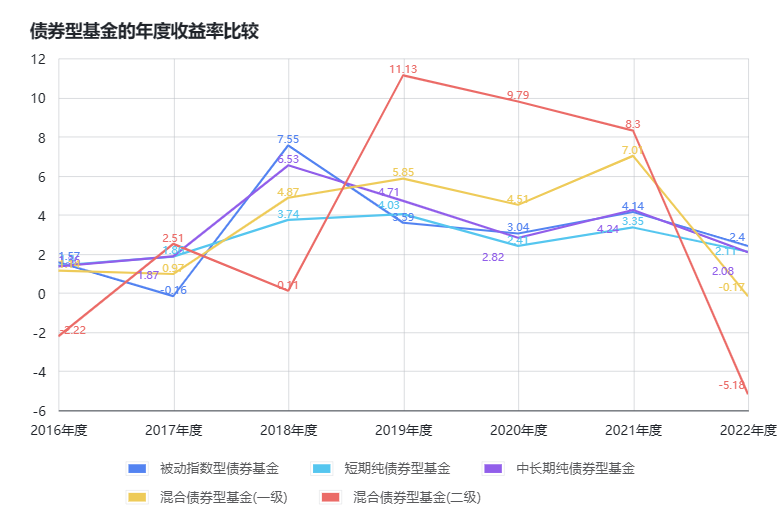

按年度:

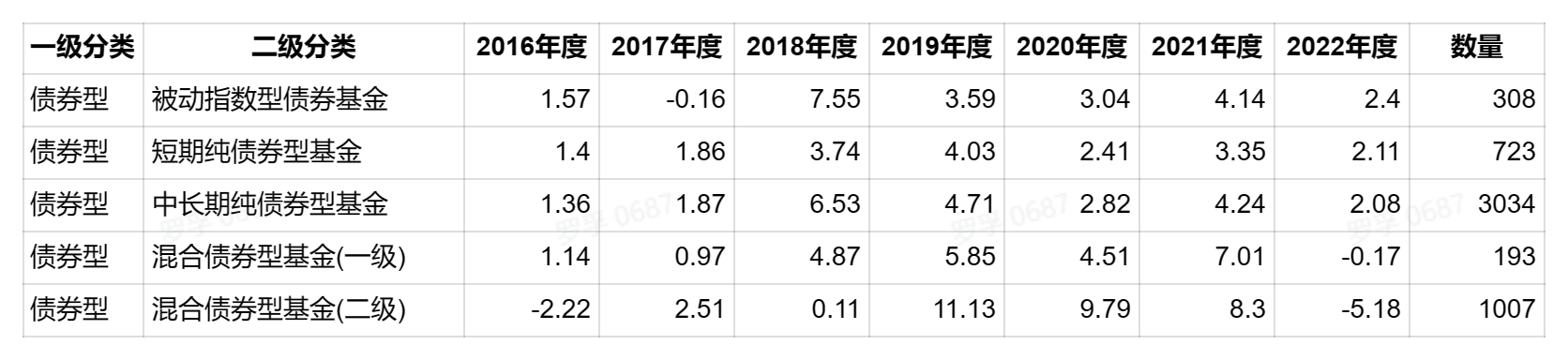

按年度具体表格:

总体来说:

- 2022 年的债券收益率很低,股市债市都不行,算是股债双杀的一年了。

- 混合债券容易大起大落,纯债和被动指数债券相对稳定。

- 债券的总体收益大约在 3% 到 4%,短期纯债收益率更低一些。

债权类收益确实不高,但总体波动不算很大,自然风险也较小,适合图稳定的投资者。

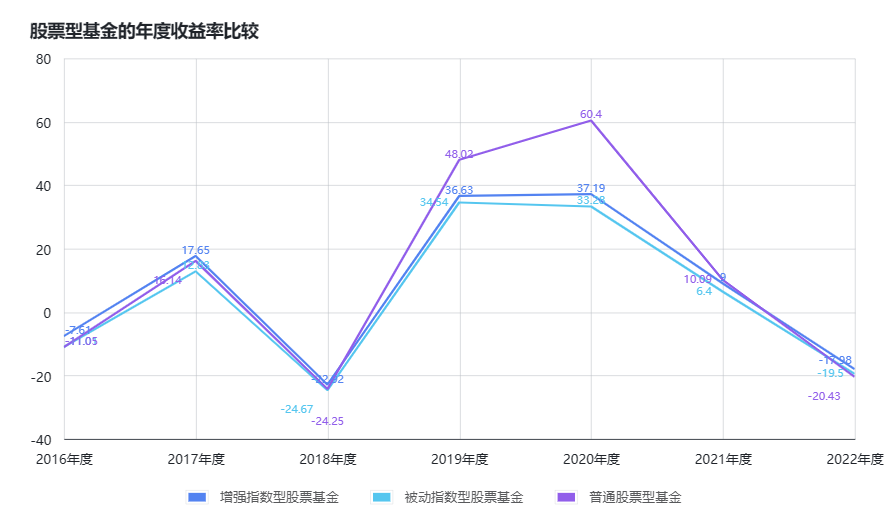

股票型

股票型分为被动指数型、主动指数型以及普通型。

总体情况:

按年度:

按年度具体数据:

总体来说:

- 普通股票基金近 5 年和近 3 年的收益率要远好于指数型基金,但从年度曲线来看,除了股市特别兴旺的年份(2019 和 2020)拉高了收益率外,其余年份实际同指数型基金收益率相差不大。

- 增强型指数基金的收益率确实高于被动型指数基金。

- 股票类基金波动较大,7 个年度中,3 个负收益,4 个正收益,这也是股票市场波动所致。时间越长,总体会是正收益,但是否能够承受如此大的波动,就看个人了。

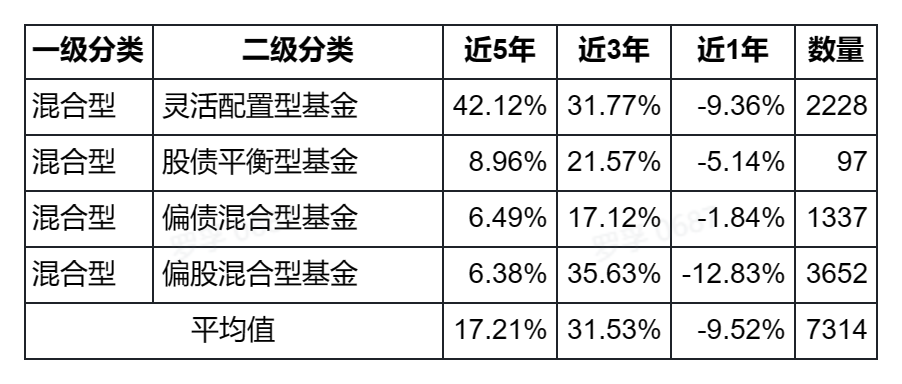

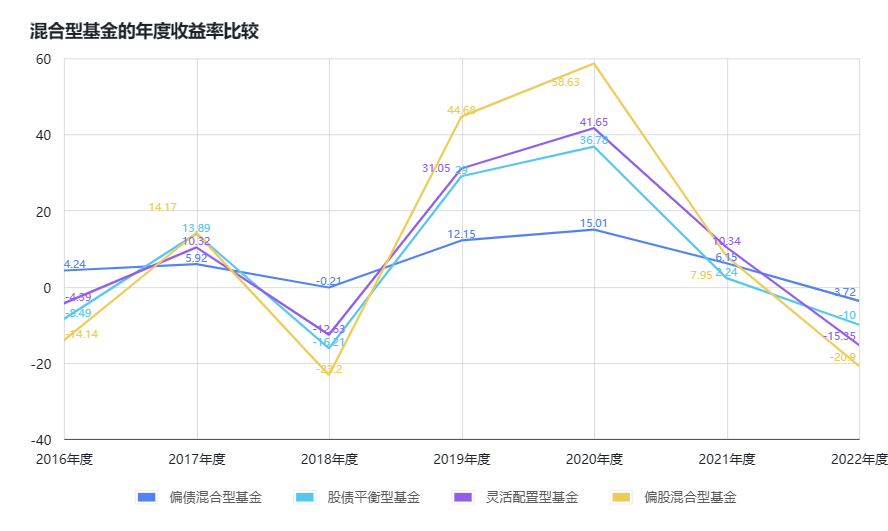

混合型

混合型比较灵活,共分为:灵活配置型、股债平衡型、偏债混合型、偏股混合型。

总体情况:

按年度:

按年度具体数据:

总的来说:

- 混合型实际也受股市大盘影响较大,年度收益率也接近 3 个负收益和 4 个正收益,只是相对股票型基金,波动没有那么剧烈。

- 按收益排序是:偏股 > 灵活 > 平衡 > 偏债,但若不是不好的时候,排序正好相反。从稳定性来说,偏债确实是最稳的,总体曲线比较平缓。

最后

最后本想总结一下,但感觉数据已经说明了问题,而上述的数据可以作为我们的基础参考,在选择具体基金的时候,根据其类型进行多年的具体比较,以了解该基金同该类型基金的均值关系,对于多年跑赢均值数据的基金,则是我们关注的好基金。

本文同2022 年基金市场数据分析和思考 一文类似,都是基于跨年度的数据分析,可以对照做参考。

特别说明:数据来源于网络,不保证其正确性,本文仅作数据分析参考,不构成投资建议。

支付宝

支付宝 微信

微信